3 år ago

Som kvinde i fitnessbranchen, hvad enten du er personlig træner, driver et studie, eller tilbyder online klasser, bygger du din karriere på passion og dedikation til at hjælpe andre. Men selv i denne positive verden lurer uforudsete risici. En af de vigtigste måder at beskytte din virksomhed og din personlige økonomi på er med en solid ansvarsforsikring. Men hvad koster det egentlig?

Det er et spørgsmål, mange stiller, og svaret er sjældent et enkelt tal. Prisen på ansvarsforsikring, også kendt som erhvervsansvarsforsikring, varierer baseret på mange faktorer, der er specifikke for netop din virksomhed.

- Hvad Er Ansvarsforsikring, og Hvorfor Er Det Vigtigt?

- Hvad Koster Ansvarsforsikring Typisk?

- Faktorer Der Påvirker Prisen på Ansvarsforsikring

- Eksempler på Hvordan Faktorerne Spiller Sammen

- Sådan Finder Du Den Rette Dækning og Pris

- Ofte Stillede Spørgsmål om Ansvarsforsikring og Pris

- Er ansvarsforsikring lovpligtig for fitnessvirksomheder?

- Hvor ofte skal jeg betale for ansvarsforsikring?

- Dækker ansvarsforsikring skader på mit eget udstyr?

- Hvad sker der, hvis jeg ikke har ansvarsforsikring, og nogen kommer til skade?

- Hvad er forskellen på ansvarsforsikring og professionel ansvarsforsikring?

- Konklusion

Hvad Er Ansvarsforsikring, og Hvorfor Er Det Vigtigt?

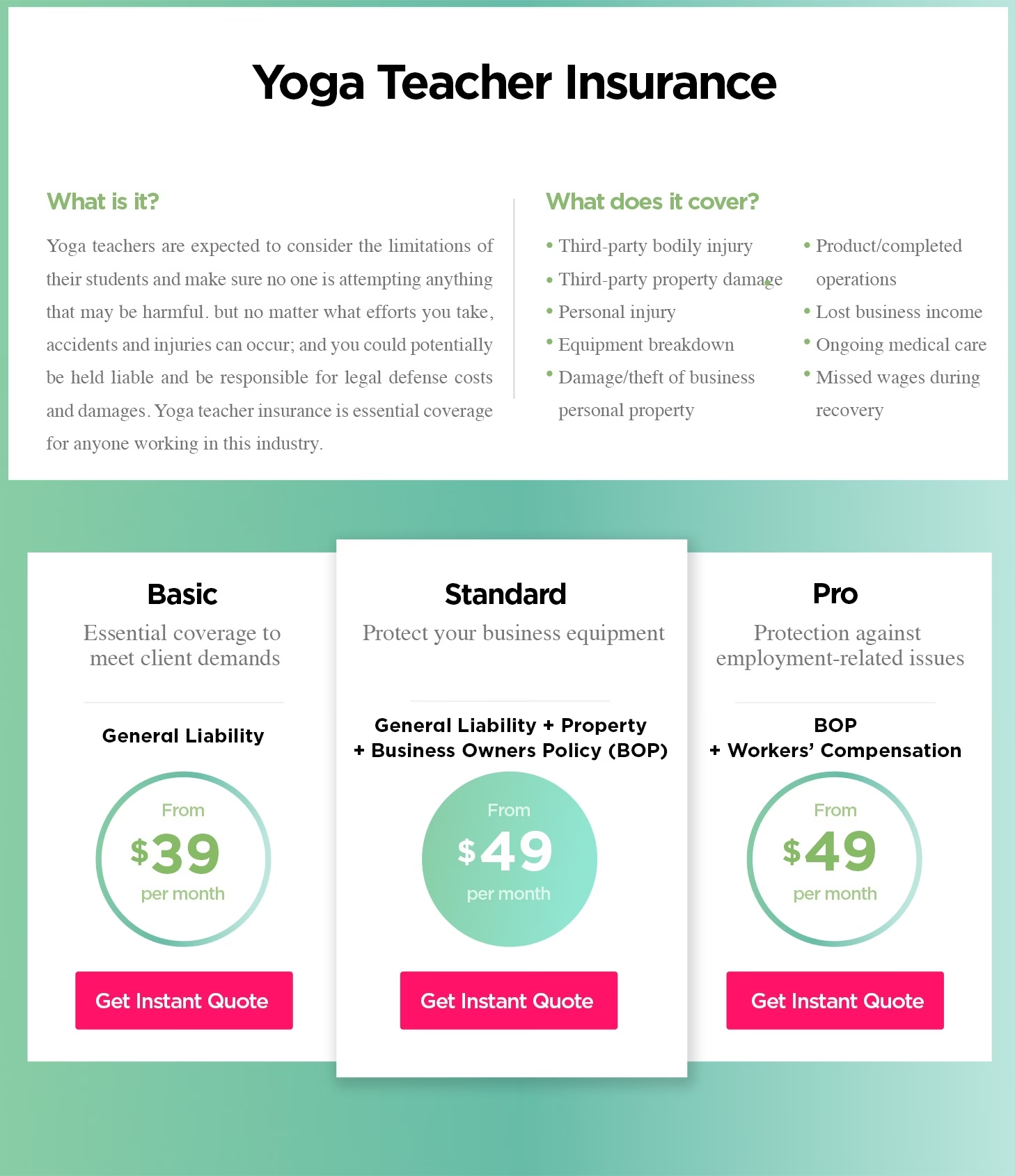

Ansvarsforsikring er en essentiel del af din virksomheds sikkerhedsnet. Den er designet til at beskytte dig mod krav, der kan opstå under din normale drift, typisk relateret til personskade eller skade på ejendom, som din virksomhed eller dine aktiviteter er ansvarlig for.

Forestil dig en klient, der glider og falder i dit studie og brækker en arm, eller at du ved et uheld beskadiger gulvet i et lejet lokale under en træningssession. Uden ansvarsforsikring ville omkostningerne ved lægeregninger, sagsanlæg og erstatningskrav potentielt kunne ruinere din virksomhed.

For kvinder i fitness, hvor fysisk aktivitet er central, er risikoen for personskader en reel bekymring. Ansvarsforsikring giver dig fred i sindet, velvidende at du er dækket, hvis uheldet skulle være ude.

Hvad Koster Ansvarsforsikring Typisk?

Det er svært at give en præcis pris uden at kende detaljerne om din specifikke fitnessvirksomhed. Prisen på ansvarsforsikring varierer betydeligt.

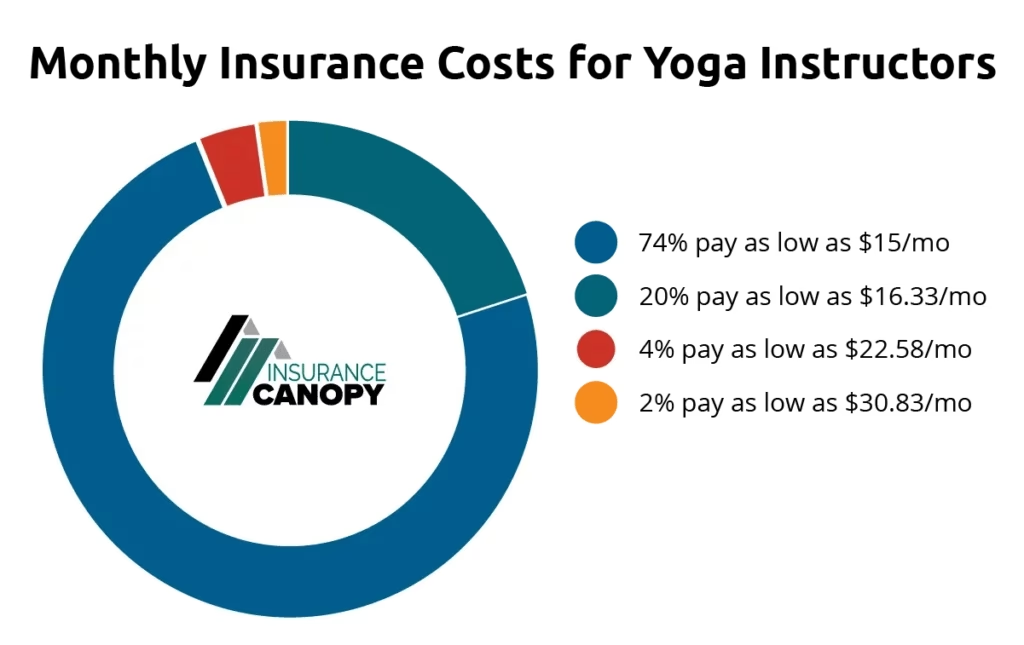

Baseret på generelle data for små virksomheder, kan den gennemsnitlige omkostning ligge omkring 810 dollars om året, hvilket svarer til cirka 68 dollars om måneden. Det er vigtigt at understrege, at dette er et gennemsnit på tværs af mange forskellige typer virksomheder, og din pris kan være både højere eller lavere afhængigt af din risikoprofil.

Hvad Med En Dækning på 1.000.000 Dollars?

Mange virksomheder vælger en dækningssum på 1.000.000 dollars (eller et tilsvarende beløb i lokal valuta) for at sikre tilstrækkelig beskyttelse mod større krav. Omkostningen for en police med en så høj dækningssum vil typisk være højere end for en police med lavere dækning.

Den præcise pris for en police med 1.000.000 dollars i dækning afhænger stadig af alle de faktorer, vi gennemgår nedenfor. En højere dækningssum betyder simpelthen, at forsikringsselskabet påtager sig en større potentiel risiko, hvilket afspejles i prisen.

Faktorer Der Påvirker Prisen på Ansvarsforsikring

Forsikringsselskaber kigger på en række forskellige faktorer, når de skal beregne prisen for din ansvarsforsikring. Forståelse af disse kan hjælpe dig med at få en idé om, hvad du kan forvente, og potentielt hvordan du kan påvirke omkostningen.

- Risikoprofil (Eksponering for Risiko): Hvilken type fitnessaktiviteter tilbyder du? En yogalærer, der underviser rolige klasser, har generelt en lavere risikoprofil end en træner, der tilbyder højintensiv funktionel træning med tungt udstyr. Jo højere risikoen for skader er i din daglige drift, jo højere vil prisen på forsikringen typisk være.

- Virksomhedens Beliggenhed: Hvor driver du din virksomhed? At drive virksomhed i et meget befolket område kan øge risikoen for ulykker, simpelthen fordi der er flere mennesker involveret. Beliggenhedens generelle risikofaktorer (selvom naturkatastrofer måske er mindre relevante i Danmark end andre steder) kan også spille en rolle.

- Antal År i Drift: En etableret virksomhed med flere års erfaring og en ren skadeshistorik signalerer lavere risiko for forsikringsselskabet. Nyere virksomheder uden historik kan opleve højere priser i starten.

- Type af Virksomhed: Er du en enkeltstående personlig træner, et lille studio, et stort motionscenter, eller tilbyder du kun online services? Forskellige virksomhedstyper har forskellige risici og dermed forskellige forsikringsbehov og priser. Et fysisk studie med mange klienter og udstyr vil typisk have en højere pris end en online træner.

- Dækningssum og Selvrisiko: Dette er en af de mest direkte påvirkende faktorer. Hvor stor en dækning vælger du (f.eks. 1.000.000 dollars)? Jo højere dækningssum, jo højere pris. Din selvrisiko (det beløb du selv betaler, før forsikringen dækker i tilfælde af et krav) påvirker også prisen; en højere selvrisiko resulterer ofte i en lavere pris, men betyder også, at du selv skal betale mere, hvis der opstår et krav.

- Skadeshistorik: En virksomhed med en ren skadeshistorik viser, at du driver din forretning sikkert og effektivt. Hvis din virksomhed tidligere har haft forsikringskrav, vil dette næsten altid resultere i en højere pris, da det indikerer en potentielt højere fremtidig risiko.

Eksempler på Hvordan Faktorerne Spiller Sammen

For at illustrere, hvordan disse faktorer kan påvirke prisen i fitnessverdenen, overvej disse hypotetiske scenarier:

| Virksomhedstype | Risikofaktorer | Potentiel Omkostning (Illustrativ) |

|---|---|---|

| Yoga-instruktør (online) | Lav risiko (ingen fysisk placering, mindre udstyr), Mange års erfaring, Ren skadeshistorik | Lavere ende af skalaen |

| Personlig træner (flere lokationer, bruger udstyr) | Medium risiko (fysisk kontakt, udstyr), Nystartet, Ingen skadeshistorik endnu | Mellem til højere ende i starten |

| CrossFit/funktionel træningsstudio | Høj risiko (tungt udstyr, højintensiv træning), Flere ansatte, Fysisk placering | Højere ende af skalaen |

Denne tabel er kun illustrativ. Den faktiske pris vil afhænge af den præcise kombination af alle ovenstående faktorer og det specifikke forsikringsselskab.

Sådan Finder Du Den Rette Dækning og Pris

At finde den rette balance mellem tilstrækkelig dækning og en overkommelig pris kræver research. Her er et par tips:

- Vurder din reelle risiko: Vær ærlig omkring de potentielle risici i din daglige drift. Hellere være lidt overforsikret end markant underforsikret.

- Indhent tilbud fra flere selskaber: Priserne kan variere betydeligt mellem forskellige forsikringsselskaber, selv for lignende dækning.

- Spørg ind til rabatter: Nogle selskaber tilbyder rabatter for f.eks. risikostyringskurser, medlemskab af visse brancheorganisationer, eller ved at samle flere forsikringer.

- Overvej din selvrisiko: En højere selvrisiko kan sænke den årlige præmie, men sørg for, at du har råd til at betale selvrisikoen, hvis et krav opstår.

At investere i ansvarsforsikring er ikke bare en udgift; det er en investering i din virksomheds sikkerhed og fremtid.

Ofte Stillede Spørgsmål om Ansvarsforsikring og Pris

Er ansvarsforsikring lovpligtig for fitnessvirksomheder?

Det varierer afhængigt af lovgivningen i dit specifikke land eller din region, samt kravene fra de steder, hvor du opererer (f.eks. visse fitnesscentre eller kommunale faciliteter kan kræve det). Selvom det ikke altid er lovpligtigt, er det stærkt anbefalet på grund af de potentielle risici involveret i fysisk aktivitet.

Hvor ofte skal jeg betale for ansvarsforsikring?

De fleste forsikringsselskaber tilbyder mulighed for at betale enten årligt eller månedligt. Månedlige betalinger kan virke mere overkommelige i det daglige budget, men en årlig betaling kan nogle gange give en lille rabat på den samlede pris.

Dækker ansvarsforsikring skader på mit eget udstyr?

Nej, ansvarsforsikring dækker typisk ikke skader på din egen ejendom eller dit eget udstyr. Den dækker dit ansvar for skader, du forårsager på andre personers ejendom eller pådrager andre personer. For at dække dit eget udstyr skal du sandsynligvis have en særskilt erhvervsindboforsikring.

Hvad sker der, hvis jeg ikke har ansvarsforsikring, og nogen kommer til skade?

Hvis en klient eller en anden person kommer til skade, eller deres ejendom bliver beskadiget på grund af din virksomheds aktiviteter, og du ikke har ansvarsforsikring, kan du personligt blive holdt ansvarlig for alle omkostninger. Dette kan inkludere lægeudgifter, tabt arbejdsfortjeneste, sagsomkostninger og erstatning, hvilket potentielt kan føre til alvorlige økonomiske vanskeligheder eller endda ruin.

Hvad er forskellen på ansvarsforsikring og professionel ansvarsforsikring?

Ansvarsforsikring (General Liability) dækker personskade og tingskade, der opstår som følge af din drift eller på dine lokaler. Professionel ansvarsforsikring (Errors & Omissions eller Professional Indemnity) dækker krav, der opstår som følge af fejl, forsømmelser eller forkert rådgivning i din professionelle service. For fitnessprofessionelle kan begge være relevante; ansvarsforsikring dækker den fysiske risiko (f.eks. en klient falder), mens professionel ansvarsforsikring kan dække rådgivningsrisikoen (f.eks. en klient påstår, at din træningsplan forårsagede en skade). Din specifikke situation afgør, hvilken eller hvilke forsikringer du har brug for.

Konklusion

Prisen på ansvarsforsikring for din fitnessvirksomhed er en variabel størrelse, der afhænger af en række faktorer unikke for din situation. Mens gennemsnitlige omkostninger kan give et udgangspunkt, er det essentielt at indhente specifikke tilbud baseret på din virksomhedstype, placering, erfaring og det ønskede dækningsniveau. At forstå disse faktorer og investere i den rette forsikring er et af de klogeste træk, du kan gøre for at beskytte din passion og sikre din succes i fitnessbranchen på lang sigt.

Kunne du lide 'Prisen på Ansvarsforsikring for Din Fitnessvirksomhed'? Så tag et kig på flere artikler i kategorien Fitness.